インドの個人所得税 vol.1にて、駐在員時代は手取り金額が保証されているため、個人所得税については無頓着だった話をした。個人所得税を調べる中で、給与以外のみなし手当 (Perquisite) についても一部課税対象であることが分かり、今回は会社から支給されている社有車に関わる個人所得についてシェアしたい。

※内容は個人の知識と経験に基づくものとご理解ください。

社有車に関わる個人所得税

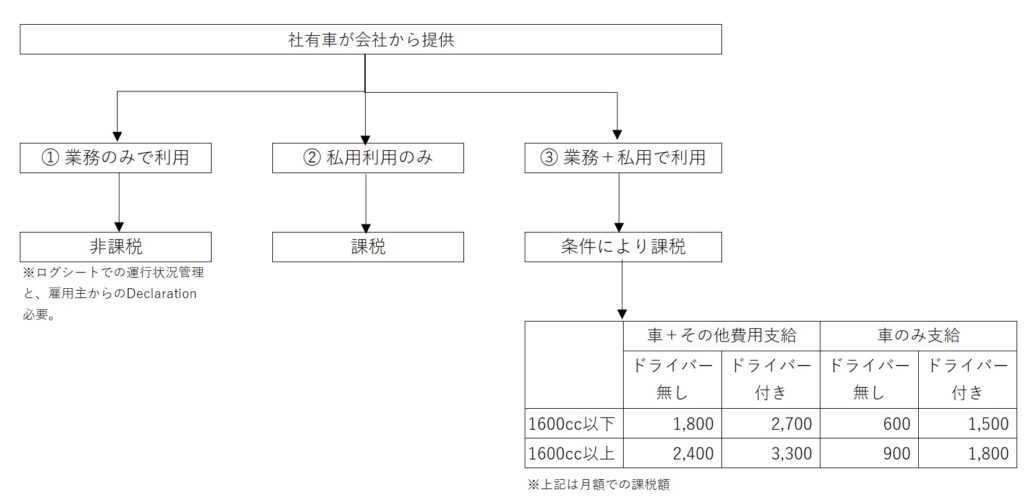

以下の表で纏めた通り、社有車が会社から提供されている場合、①業務のみで使用しているか、②私用利用のみか、③業務+私用の両方で利用しているか否かで、この社有車に関わる手当が従業員の個人所得税において課税なのか非課税となるのかが分かれる。

私が入社した際は、③の業務+私用で利用を行い、会社支給のドライバー付きの社有車であったため、毎月INR 2,700が課税されていた。しかし、数年前に業務利用のみに変更を行い、今はこの税金はかかっていない。しかし、業務のみで利用する場合も、きちんとログを残して、雇用主からも業務利用のみであることのDeclaration (宣誓書) を作っておく必要がある。

纏め

私の場合、バイクがあるため私用で社有車を利用することはほぼ皆無のため、会社に依頼して①の業務利用のみに変更を行って個人所得税を軽減した。ただ、③の業務+私用の両方で利用している場合で、もし毎月バンバン私用利用して会社からも請求がない場合には、もしかしたら個人所得税で引かれる以上のメリットになるかもしれない。ここは、個人の利用状況を見て決めると良いと思う。

最後まで読んで頂き有難うございました🙏

コメント